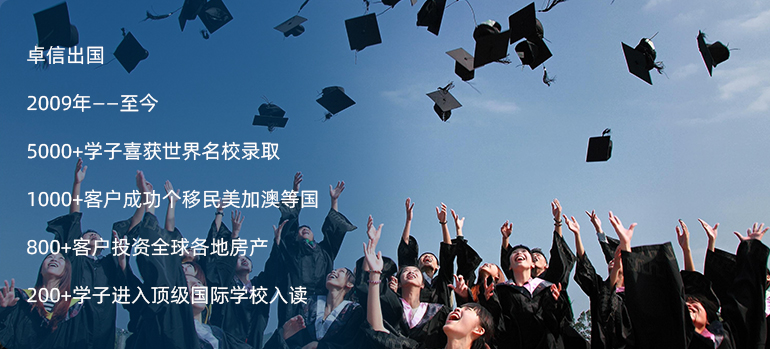

创立于2009

专注国际教育,身份规划,跨境投资

创立于2009

专注国际教育,身份规划,跨境投资

扎根于华东

服务于苏、浙、沪、皖客户

扎根于华东

服务于苏、浙、沪、皖客户

落实于服务

细节为王,用心服务每一个客户

落实于服务

细节为王,用心服务每一个客户

注重于口碑

成立10余年,客户满意度近100%

注重于口碑

成立10余年,客户满意度近100%

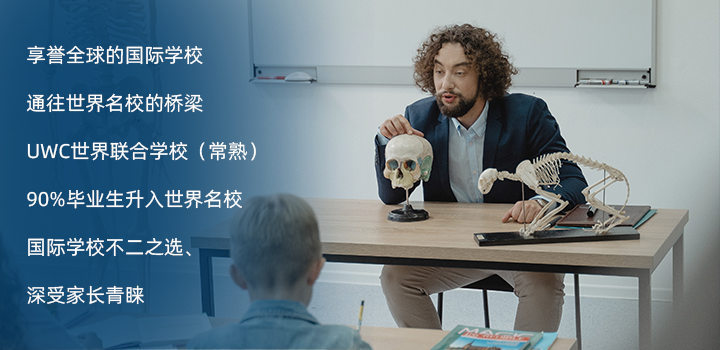

精益升学规划指导,入学顶级国际学校

国际文凭大学预科预备课程(FP)

国际文凭大学预科课程(IBDP)

面向13-18岁学生

无户籍、学籍要求

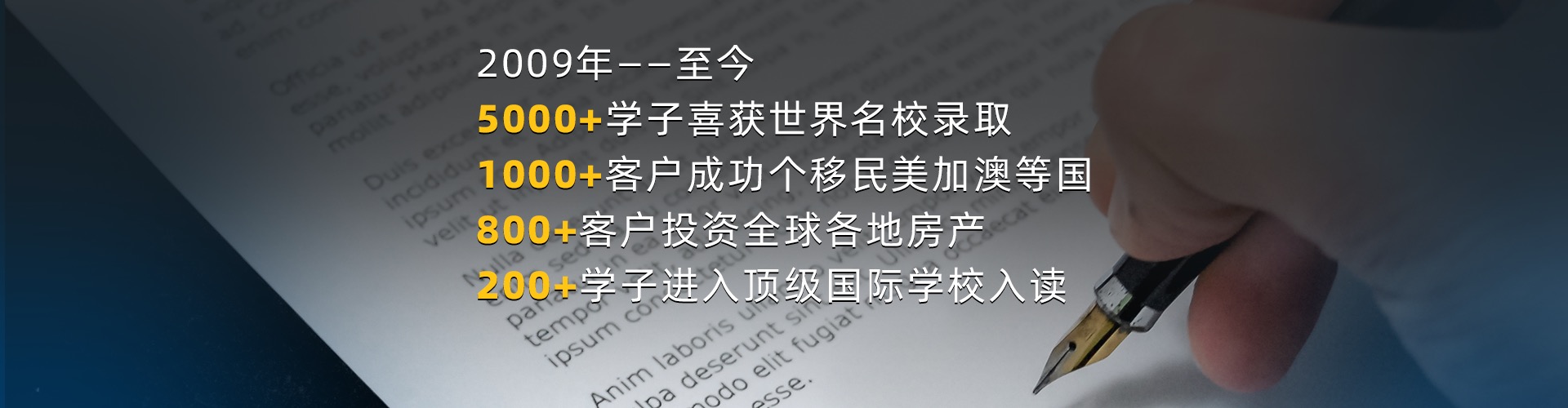

专精于名校录取、专人专案、全程无忧,已帮助 5000+ 学子进入世界著名大学

全球海量房源、价格透明、高品质售前售后服务

美国房产

美国房产

美国房产 纽约、洛杉矶、尔湾、休斯顿等热门城市; 精品公寓、豪华别墅等优质房源; 200万人民币起。

加拿大房产

加拿大房产

加拿大房产 多伦多、温哥华、渥太华等热门城市; 公寓、别墅,热门房源; 180万人民币起。

澳洲房产

澳洲房产

澳洲房产 悉尼、墨尔本、布里斯班、黄金海岸四大热门城市; 高档公寓、独栋别墅; 投资、自住两相宜; 220万人民币起。

欧洲房产

欧洲房产

欧洲房产 英国、葡萄牙、西班牙、希腊等优质房产; 投资升值、购房移民; 200万人民币起。

日本房产

日本房产

日本房产 东京大阪名古屋; 海量一手房源; 90万人民币起。

东南亚房产

东南亚房产

东南亚房产 泰国、马来西亚、柬埔寨等国热门区域房产 华人热宠、高性价比 88万人民币起

专业法律团队规范操作、1000+ 成功案例